文|时也运也编|顾柠

完成更名后不到半年,江苏苏商银行收到开业以来最大的一笔监管罚单。

8月20日,国家金融监管总局江苏监管局连发多张罚单,剑指苏商银行的七项违法违规行为,合计被罚超过360万元;行长在内的6名责任人同时被罚,仅行长王景斌个人处罚便已超23万,若累计计算机构和个人罚单,罚单总额已超400万。

涉7项违规事实被罚367万,行长王景斌遭罚23万

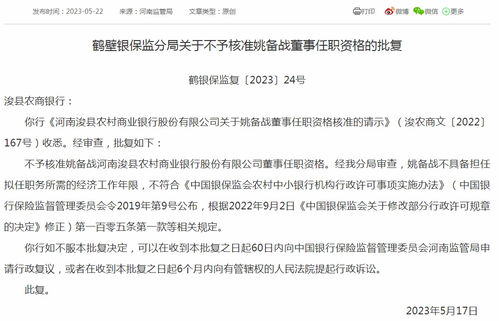

具体来看,8月21日,国家金融监督管理总局江苏监管局披露的行政处罚信息公开表显示,江苏苏商银行股份有限公司(原江苏苏宁银行股份有限公司)日前被没收违法所得并处罚款合计366.78万元。

据悉,这是苏商银行自2017年开业以来收到罚金最高的监管罚单,违法违规事由主要包括“违反存款计结息规则吸收存款;统一授信管理不到位;互联网贷款授信额度超过监管限额;关联交易未按规定审批;银票业务保证金来源审核不到位;流动资金贷款贷后管理不到位;个人经营性贷款贷后管理不到位”。

与此时任该行行长王景斌对银行违反存款计结息规则吸收存款、关联交易未按规定审批、统一授信管理不到位负有责任,被警告、罚款23万元。时任营业部总经理高朝辰、营业部市场总监罗霄锋、消费金融部总经理助理刘丽红、微商金融部总经理助理张海波也因对上述违法违规行为分别负有责任,均被警告、罚款6万元,时任营业部营销总监狄晓燕对流动资金贷款贷后管理不到位负有责任,被警告、罚款5万元。

值得一提的是,就国家金融监督管理总局披露历史罚单而言,总行行长被罚情况相对罕见。资料显示,苏商银行行长王景斌供职该行已有四年有余,且曾有浦发银行、上海银行中层管理经验。苏宁银行刚成立半年有余,2018年1月,王景斌便就被核准为该行行长助理兼董事长;2018年6月,王景斌以该行首席财务官的身份,出席公开论坛并发表演讲;2020年1月,王景斌正式担任该行行长并兼任董秘。目前,王景斌除了是行长,还是该行的财务负责人、董事会秘书。

公开资料显示,苏商银行成立于2017年,由苏宁易购集团及7家民营企业发起设立,是国内第14家获批开业的民营银行,也是江苏省首家民营银行。不过现如今,苏商银行似乎正在“去苏宁化”,就在2024年3月,“苏宁银行”更名“苏商银行”获监管批复,成为第一家更名的民营银行,然而至今未满半年,便领开业来最大罚单。

事实上,行长王景斌等人被点名,更名不到半年领张罚单,苏商银行怎么了这并非首位“去苏宁化”机构,2022年4月,便有“苏宁金融”更名“星图金融”先例。究其根本,或是苏宁集团经营实力大不如前,上市公司苏宁易购更是被“ST”,大股东的羸弱发展导致了不少原先“苏宁系”开始寻求“去苏宁化”策略。不过,更名背后或也是出于战略经营发展的考虑,在民营银行中,以“商”为名的不在少数,例如无锡锡商银行、梅州客商银行、温州民商银行还有浙江网商银行,均是自成立时则取“商”而名之。

合规风险下不良率企达1.17%,拨备覆盖率仅171.33%

民营银行自诞生之初,便带着普惠与创新的印记,通过补充银行服务小微企业的不足,与原有商业银行形成互补,苏商银行亦是如此,小微企业一直是该行所聚焦的服务对象。小微客群数量多而散、笔均金额小,在客户服务等方面做出口碑,使民营银行获得更多市场空间,提升小微领域竞争力的途径之一。大额罚单的曝出,无疑对苏商银行的经营口碑是一个重创,将该行的业务不合规暴露无遗。

苏商银行最新披露数据显示,近年来,该行不良贷款率呈现连续上升态势。具体而言,从2019年至2021年,不良贷款率依次为0.88%、0.94%、1.01%。尽管在2022年出现微幅下降,至0.99%,但截至2023年末,不良率再次突破1%的关口,达到1.17%,相比上年末上升了0.18个百分点。截至2023年末,该行的拨备覆盖率为171.33%,较2021年的251.07%及2022年的191.75%持续下行,已接近监管要求红线。

或鉴于不良率上升的趋势,苏商银行在2023年工作总结暨2024年工作部署会上,明确表示,“SMB(江苏苏宁银行logo简称)不求速度、但求质量,以年均15%左右的增速为目标,实现资产负债合理增长,打造江苏高质量发展银行的标杆。”

值得注意的是,在不良率攀升的苏商银行的业绩增长速度也在逐步放缓。公开数据显示,截至2023年末,苏商银行的资产规模达到1166.49亿元,同比增长11.85%;贷款余额为623.64亿元,同比增长10.59%;存款余额为785.07亿元,同比增长12.32%。全年实现营业收入45.01亿元,同比增长10.72%,而净利润则为10.51亿元,同比增长4.56%。

回顾过去,苏商银行的业绩增长曾一度十分迅猛。以2020年为例,该行实现营业收入净收入28.03亿元,同比增长高达175.63%;净利润也实现了463.90%的惊人增幅。然而,自2021年起,该行的业绩增速便开始放缓。2021年和2022年,苏商银行的营业收入分别为34.56亿元和40.65亿元,同比增长率分别为19.62%和19.9%;对应的净利润也分别实现了45.20%和66.67%的增长。但到了2023年,净利润的增速已降至个位数。

此前7月,苏商银行在2024年下半年工作部署会上,部分披露了2024年上半年的业绩情况。截至2024年6月末,该行总资产达到1211.47亿元,较2023年末增长了47.91亿元,增幅为4.12%。其中,存款余额和贷款余额也分别实现了7.43%和3.70%的增长。尽管具体的营收和净利润数值尚未公布,但该行表示,营业收入和税前利润的增幅均超过15%。

就当下而言,可以预见的是,苏商银行的未来发展道路依旧任重道远。