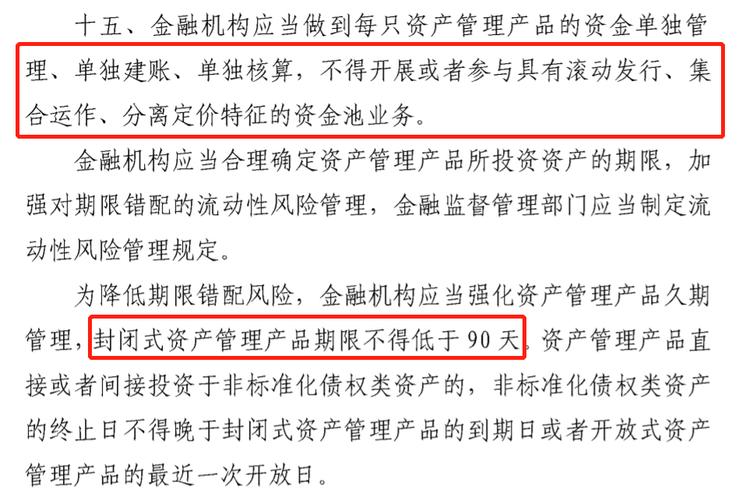

深入解析理财新规下的理财业务范畴

理财业务是指金融机构或金融服务机构通过接受委托,为客户提供资金管理、投资咨询、投资组合管理等服务,以实现客户资产增值的一系列活动。而在理财市场,理财新规是金融监管机构出台的一系列制度和政策,用以规范金融机构的理财业务,保护投资者权益,维护金融市场的稳定和健康发展。下面我们将深入解析理财新规对理财业务的影响和范畴。

1. 理财新规背景

理财新规的出台通常是由于金融市场的发展和变化、金融监管政策的调整、投资者权益保护的需要等原因所驱动。在很多国家,金融市场的监管规则不断完善,以适应金融创新和市场变化的需要。理财新规的出台旨在规范金融机构的理财业务,加强对风险的管控,保护投资者的合法权益,提高金融市场的透明度和稳定性。

2. 理财业务的定义

在理财新规下,理财业务的定义可能会有所不同,但通常包括以下几个方面:

资金管理服务

:金融机构根据客户的风险偏好和投资目标,为客户提供资产配置、投资组合管理等服务,以实现资产增值。

投资咨询服务

:金融机构向客户提供投资建议、市场分析、风险评估等咨询服务,帮助客户做出理性的投资决策。

产品销售服务

:金融机构设计、销售各类理财产品,包括基金、保险、结构化产品等,满足客户不同的投资需求。

财富管理服务

:针对高净值客户,金融机构提供更加个性化、专业化的资产管理、财富传承等服务。

3. 理财新规对理财业务的影响

理财新规的出台对理财业务产生了深远的影响,主要体现在以下几个方面:

业务范围调整

:一些金融机构可能需要调整自身的业务范围,剥离或调整不符合监管要求的业务,以符合新规的要求。

产品设计和销售

:金融机构需要重新审视和调整自身的理财产品,确保产品的合规性和透明度,避免出现不当销售和误导投资者的情况。

风险管理能力提升

:金融机构需要加强风险管理能力,提高风险识别和评估能力,确保投资者的资金安全和风险可控。

服务质量和透明度

:金融机构需要提升服务质量和透明度,加强与客户的沟通和信息披露,确保客户能够全面了解自身的投资风险和收益预期。

4. 指导建议

针对金融机构和投资者,理财新规下的理财业务需要注意以下几点:

合规经营

:金融机构要严格按照监管规定经营,保持业务的合规性,避免违规操作导致的法律风险。

风险识别和管理

:投资者要加强风险识别和管理能力,理性投资,避免盲目跟风和投机行为。

选择正规渠道

:投资者在选择理财产品和服务时,应选择正规、有信誉的金融机构,避免陷入非法集资和传销等风险。

理性投资

:投资者要根据自身的风险偏好和投资目标,选择适合自己的理财产品和服务,避免过度投机和冒险行为。

理财新规对理财业务的影响是全面的,金融机构和投资者都需要根据新规的要求,调整自身的经营行为,提高风险意识,保护投资者的权益,实现金融市场的稳定和健康发展。