理财计算在个人财务管理中扮演着至关重要的角色。从基本的复利计算到高级的投资策略,理财计算都是财务规划中不可或缺的一环。在本文中,我们将深入探讨理财计算的各个方面,从基础概念开始,逐步深入,直至高级策略的应用。

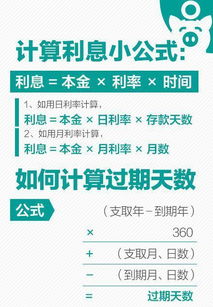

复利是理财中最基本的概念之一。简而言之,复利是利息再生利息的过程,可以让资金迅速增长。复利计算的公式为:

\[A = P \times (1 r)^n\]

其中,

\(A\) 是最终金额;

\(P\) 是本金;

\(r\) 是利率;

\(n\) 是投资的时间(单位可以是年、月、日等)。

使用这个公式,你可以计算出在给定的本金、利率和时间下,投资将会增长到多少。

投资回报率(ROI)是衡量投资效益的指标之一。它表示投资获得的收益与投资成本之间的比率。ROI的计算公式为:

\[ROI = \frac{(当前价值 初始投资)}{初始投资} \times 100%\]

通过计算ROI,你可以了解到你的投资相比于最初的成本增长了多少。

投资风险评估是制定投资策略的重要步骤之一。常用的风险评估方法包括标准差、Beta系数等。标准差衡量资产收益的波动性,Beta系数衡量资产相对于市场的波动性。

资产配置是构建投资组合的关键。它涉及将资金分配到不同的资产类别,如股票、债券、房地产等,以实现投资目标和风险管理。合理的资产配置可以最大程度地平衡风险和收益。

税务规划在理财中扮演着至关重要的角色。通过合理规划税收,你可以最大程度地减少税务负担,提高投资收益。常见的税务规划策略包括资本损失税收抵免、税收递延账户等。

制定清晰的理财目标并定期监控进展是成功理财的关键。设定具体、可衡量的目标,并制定相应的计划和策略来实现这些目标。

风险管理是理财规划中不可或缺的一环。购买适当的保险可以有效地降低个人和家庭面临的风险,如健康保险、人身意外保险、财产保险等。

遗产规划涉及规划个人财产的分配方式,以确保财产能够按照个人意愿进行分配,并最大程度地减少遗产税的负担。遗产规划通常包括编制遗嘱、设立信托、赠与等方式。

理财计算涵盖了从基本的复利计算到高级的投资策略的方方面面。通过深入理解和灵活运用这些计算方法和策略,你可以更好地管理个人财务,实现财务自由的目标。建议你根据自身情况,制定合适的理财计划,并随时根据市场变化和个人目标进行调整和优化。