引言

在当前的金融环境下,房贷利率作为影响房地产市场和居民消费的重要因素,一直受到广泛关注。近期,随着新增房贷利率的下调,存量房贷利率是否会跟随调整,成为市场和消费者关注的焦点。本文将分析当前房贷利率的现状,探讨存量房贷利率调整的可能性及其对市场的影响。

当前房贷利率现状

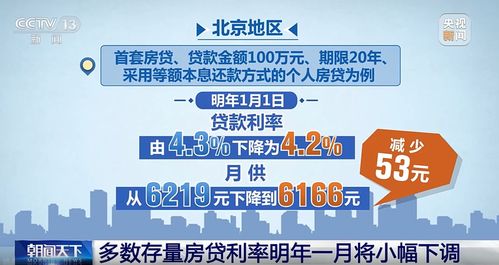

截至最新数据,我国新增房贷利率已出现明显下调,与存量房贷利率之间的利差接近一个百分点。这一变化主要是由于央行为了刺激经济增长,降低融资成本,采取了一系列宽松的货币政策。新增房贷利率的下调,使得新购房者能够享受到更低的贷款成本,从而刺激房地产市场的需求。

存量房贷利率调整的可能性

1.

政策导向

:央行在调整货币政策时,通常会考虑到存量房贷的利率水平。如果新增房贷利率与存量房贷利率之间的利差过大,可能会导致市场不平衡,增加存量房贷者的负担,影响消费和经济的稳定。因此,政策层面可能会考虑适当调整存量房贷利率,以维持市场的平衡。

2.

市场预期

:随着新增房贷利率的下调,市场普遍预期存量房贷利率也将有所调整。这种预期可能会促使银行和金融机构提前行动,以避免客户流失和市场竞争力的下降。

3.

经济环境

:当前全球经济环境复杂多变,国内经济也面临下行压力。降低存量房贷利率,可以减轻居民的财务负担,增加消费能力,对刺激内需和稳定经济具有积极作用。

存量房贷利率调整的影响

1.

对房地产市场的影响

:存量房贷利率的下调,将直接降低现有房贷者的还款压力,可能增加他们的消费能力和对房地产市场的信心,从而刺激房地产市场的需求。

2.

对银行的影响

:银行作为房贷的主要提供者,存量房贷利率的调整将直接影响其利润。虽然短期内可能会减少利息收入,但长期来看,有助于提高客户忠诚度和市场竞争力。

3.

对宏观经济的影响

:存量房贷利率的下调,有助于减轻居民的债务负担,提高消费能力,对促进经济增长和稳定宏观经济具有重要作用。

结论

随着新增房贷利率的下调,存量房贷利率调整的可能性增加。这不仅是政策导向和市场预期的结果,也是应对当前经济环境,促进房地产市场和宏观经济稳定发展的需要。未来,我们应密切关注央行的政策动向和市场的反应,以便更好地理解和应对房贷利率调整带来的影响。

参考文献

中国人民银行官方网站

国家统计局官方网站

相关金融和经济分析报告

通过上述分析,我们可以看到存量房贷利率调整的复杂性和多方面影响。在政策和市场的双重作用下,存量房贷利率的调整将成为未来一段时间内房地产市场和经济政策讨论的热点。