资产负债表衰退(Balance Sheet Recession)是一种特殊的经济衰退现象,其核心在于企业和家庭的资产负债表因资产价值下降而受损,导致信贷紧缩和消费投资减少。这一概念由日本经济学家张明和刘展廷深入研究,并在日本的“失去的十年”中得到了验证。本文将探讨资产负债表衰退的理论脉络,分析日本的经验教训,并探讨中国面临的挑战。

资产负债表衰退理论认为,当资产价格(如房地产和股票)大幅下跌时,企业和家庭的净资产会急剧减少,导致其负债相对过高。这种情况下,经济主体的首要任务从追求利润最大化转变为减少债务,从而抑制了投资和消费,导致经济活动放缓。张明和刘展廷指出,传统的货币政策在这一阶段往往失效,因为即使利率降低,企业和家庭也会优先偿还债务而非增加借贷。

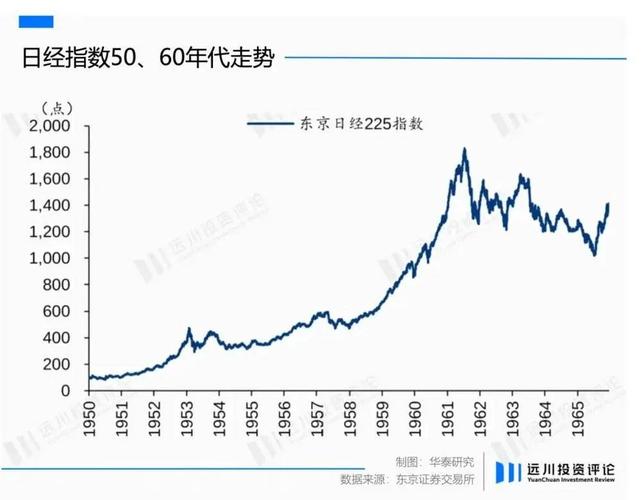

日本在1990年代初期经历了资产价格泡沫破裂,随后进入了长达数十年的经济停滞期。这一时期,日本的企业和家庭普遍面临资产负债表问题,导致投资和消费双双下滑。尽管日本政府采取了包括零利率政策和量化宽松在内的多种措施,但经济增长依然乏力。张明和刘展廷的研究表明,日本政府在应对资产负债表衰退时,未能充分认识到问题的本质,导致政策效果不佳。

中国近年来也面临着资产负债表衰退的风险。随着房地产市场调整和股市波动,企业和家庭的资产负债表可能受到冲击。特别是在一些重资产行业,如房地产和制造业,企业的高杠杆率可能成为经济稳定的风险点。中国家庭的高储蓄率和对房地产的高度依赖也可能加剧资产负债表衰退的风险。

中国政府在应对这一挑战时,需要从日本的经验中吸取教训。应准确识别资产负债表衰退的迹象,及时调整宏观经济政策。其次,货币政策应更加注重结构性调整,而非仅仅依赖传统的降息手段。财政政策应更加积极,通过增加公共投资和改善社会保障体系来刺激需求。

资产负债表衰退是一个复杂的经济现象,需要深入的理论分析和精准的政策应对。张明和刘展廷的研究为我们理解这一现象提供了重要的理论框架。日本的经验教训表明,正确识别问题并采取有效措施是应对资产负债表衰退的关键。面对可能的挑战,中国需要审慎评估自身经济状况,采取综合性的政策措施,以确保经济稳定和可持续发展。