“

董事长万群评价道,浦鹏举在养老金行业的政策研究和长期从业经验,以及对中国养老金行业的深刻理解,将为公司带来宝贵的视角和创新思维。

”

文/每日财报栗佳

如果要选2024年开年至今保险行业热词,“养老保险”肯定名列其中。

自2004年12月平安养老作为首家专业养老险公司以来,目前我国已有10家专业养老保险公司和一家专业养老金管理机构—建信养老金管理有限责任公司。

近20年间,国内养老保险公司的批设一直呈现断断续续的状态,2005年-2007年呈现爆发期,太平养老、国寿养老、长江养老和泰康养老相继获批成立。随后长达六年时间里,市场归于平静,再无任何专业养老公司成立。

直至2013年才新批了安邦养老(后变更为大家养老),三年后新华养老又准予获批成立,2017年人民养老成立后,又隔了四年,2021年1月才有了恒安标准养老,再然后就是同年8月获批筹建,并正式于2022年3月份开业的“巨无霸”国民养老保险公司。至此,国内10家专业养老保险公司竞争格局已经形成,可谓“热闹非凡”。

一路行来,风雨兼程。专业养老险公司们既有面对当下的困顿举棋不定,也有迷茫不知所向何方,更有面向未来的谋变奋勇向前。

而这其中,恒安标准养老又是市场备受关切的一颗“新星”,作为国内首家合资人身险企开设的专业养老保险公司,恒安标准养老一经成立便受到业内外高度关注。

而以近期大动作来看,恒安标准养老选择了“人事先行”,为行进按下了加速键。

01

浦鹏举挂帅升任,“新人”焕发新气象

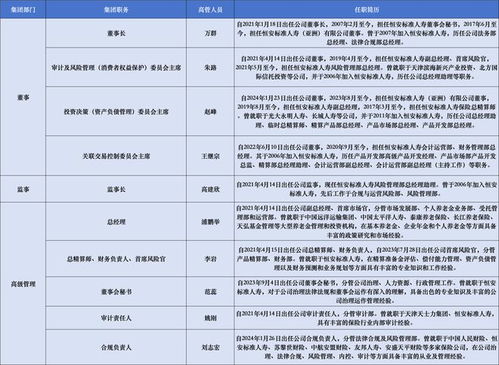

近日,恒安标准养老总经理一职发生变动。5月20日,其发布公告称,经公司第一届董事会第三十次会议(临时)审议通过,并报经国家金融监督管理总局核准,恒安标准养老任命浦鹏举为公司总经理。

恒安标准养老还在公告中表示,上述董事任命遵照监管及公司相关政策与流程进行,符合公司长期战略发展目标,对公司的生产经营、偿付能力及日常管理等无重大影响。

《每日财报》获悉,恒安标准养老董事长万群对此次任命这样评价道:“浦鹏举在养老金行业的政策研究和长期从业经验,以及对中国养老金行业的深刻理解,将为公司带来宝贵的视角和创新思维。我们相信,他的领导将有助于推进恒安标准养老战略目标,并推动公司在中国养老金市场持续发展和创新。”

事实上,自2021年4月起,浦鹏举相关任职资格就获得监管部门批准,开始正式担任该公司副总经理、首席市场官,分管市场发展部、个人养老金业务部、受托管理部和运营部。算来,浦鹏举在恒安标准养老担任副总经理也整整有三年时间了。

可以看到,浦鹏举算是恒安标准养老的元老级人物,2021年底该公司成立一年之时所披露的年报董事名单中就有他。不过,其并未像董事长万群和时任总经理陈韶峰那样皆“出身”于股东恒安标准人寿,而是来自外部选聘的职业经理人。

公开资料显示,浦鹏举先后就读于南开大学、北京大学,分别获经济学学士和金融学硕士学位,曾就职于中国远洋运输集团、中国太平洋人寿、泰康养老、长江养老、天弘基金等大型养老金管理和投资机构,在基本养老金、企业年金和个人养老金等方面拥有超过二十年从业经历,同时也兼备非常丰富且成熟的政策研究和市场研究经验。

值得注意的是,根据恒安标准养老最新披露的2024年一季度偿付能力报告更新的高管履历,该公司有10位董监高,只有浦鹏举一人是来自外部,其余9人皆来自股东方恒安标准人寿。

以四名董事为例,董事长万群自2007年2月至今一直担任恒安标准人寿董事会秘书一职,同时也兼任恒安标准人寿(亚洲)有限公司董事,此前曾历任公司法务部总经理、法律合规部总经理。

审计及风险管理(消费者权益保护)委员会主席朱路,自2019年4月至今,一直担任恒安标准人寿副总经理、首席风险官,并同时担任风险管理部总经理。其早在2006年就加入了恒安标准人寿,历任公司总经理助理等职务。

投资决策(资产负债管理)委员会主席赵峰,早在2011年就加入了恒安标准人寿,历任公司总经理助理、临时总精算师、精算产品部总经理、产品市场部总经理、产品开发部总经理。目前已经升至总公司总精算师、副总经理职务,并同时担任恒安标准人寿(亚洲)有限公司董事。

关联交易控制委员会主席王继宗,于2006年加入恒安标准人寿,历任产品开发部高级产品开发经理、精算部总经理助理、会计运营部副总经理等职务,后于2020年9月至今,一直担任该公司会计运营部、财务管理部总经理。

此外,一名监事高建欣,四名高管包括总精算师李岩、董事会秘书范蕊、审计责任人姚刚、合规负责人刘志宏,这5人不仅拥有超过十年相关职务从业经验,而且全部来自股东方恒安标准人寿,曾经在该公司里担任过重要职位。

不难预见的是,虽然浦鹏举与众多高管“出身”恒安标准人寿大不相同,但是公司里有一位来自股东层面外的资深保险从业职业经理人作为掌舵人,对恒安标准养老无疑是重大利好。

对此,恒安标准养老对《每日财报》表示道:“在担任恒安标准养老副总经理期间,浦鹏举成功领导了多项关键项目,推动了业务的显著增长,并在创新业务和市场策略方面取得了突破性进展。他对市场动态的敏锐洞察力和对客户需求的深刻理解,将为恒安标准养老带来新助力。”

但近年养老市场发展进入深度调整期,根据该公司经营数据分析,摆在股东、高管面前的路并不好走。新将上任,恒安标准养老将如何破局,值得期待。

02

去年规模快速扩张,业绩持续承压

凭借着恒安标准人寿与英国标准人寿安本集团的强强联合,刚成立近三年半的恒安标准养老迅速占据了市场一席之地,外界对其经营情况当然是格外关注。

在经历过前两年公司整合、完善组织建设及战略方针等方面深入实施,2023年恒安标准养老规模得到快速扩张,实现保费收入3.37亿元;投资收益357.18万元,而在公允价值变动损益-697.5万元的影响下,最终实现总营收3.33亿元。

而在2022年,恒安标准养老保费规模仅为3.92万元,彼时推动营收增长主要得益于投资收益的拉动,当年为389.79万元,同时实现其他收益201.6万元,但在公允价值变动损益-226.01万元的影响下,2022年该公司总营收仅达到369.31万元。

从净利润来看,与大多数刚成立的中小险企一样,恒安标准养老至今还未盈利。数据显示,2021年-2023年净利润分别为-0.34亿元、-0.16亿元和-0.32亿元。

根据财务报表,我们能够直观的看到,2021年和2022年恒安标准养老实现亏损的原因在于营业支出项目下的业务及管理费用高企,分别为0.41亿元、0.19亿元。这一点也很好理解和再正常不过了,寿险企业展业初期,都需要投入大量真金白银进行人员招募、广开线下网点、广告宣传和拓展渠道,等后期公司逐渐步入正轨和稳定期,这部分费用会得到相应控制。

2023年,其业务及管理费用进一步走高,达到0.37亿元,但对利润影响不大,毕竟当年保费就已经达到了3.37亿元,这点费用还算承担得起。

2023年之所以净亏损进一步扩大,核心原因还是在于,总经理已落定,浦鹏举执掌帅印,将带领恒安标准养老去向何方?去年恒安标准养老提取了3.27亿元的保险责任准备金,进一步加重了成本端,所占总营业支出的比重就高达89.59%。

进入到2024年,恒安标准养老仍在亏损中“游走”,截至一季度末,其保费收入实现同比近乎翻倍式增长,达到530.26万元,增速高达85.75%;净亏损387.36万元。

03

两亿增资解偿付能力压力之急

近三年的发展之后,恒安标准养老在2023年年末选择进行增资,这与其偿付能力紧绷有着直接的关联。

从2021年至2023年,恒安标准养老的保费收入保持了稳健增长,但这种快速扩张的背后隐含的是持续下行的偿付能力,给资本充足性带来了不小的挑战。

数据显示,在2022年年末,恒安标准养老的核心/综合偿付能力充足率均高达3457.16%,但进入到2023年之后,其偿付能力急剧滑坡,每个季度都在走下坡路,到了当年四季度末,其核心/综合偿付能力充足率已经分别骤降至327.08%、372.15%。

为增强公司的资本实力,稳固市场地位和未来可持续发展,其去年年末之时拟定的一笔2亿元增资计划也已在今年一季度顺利尘埃落定,由恒安标准人寿全额出资,增资完成后,恒安标准养老股权结构保持不变,仍由天津泰达国际控股和英国安本集团双方各持股50%,而注册资本已提升至4亿元。

与此同时,截至今年一季度末,恒安标准养老的核心/综合偿付能力充足率得到了大幅提升,分别为815.45%、852.34%,相较于2023年四季度末分别增加了488.37pct、480.19pct。

针对去年的首次增资,恒安标准养老对《每日财报》表示:“本次增资有效增强了恒安标准养老的资本实力,支持恒安标准养老在产品开发、销售渠道拓展、数字化运营能力和投研能力建设等方面持续加大投入。完成增资后,恒安标准养老将持续推进现有专属商业养老保险业务,积极争取个人养老金业务资格,发挥专业能力丰富养老金融产品供给,助力我国养老金融市场的多元化发展。”

毫无疑问,股东们对恒安标准养老大手笔增资的背后,实则反应的是其对我国未来养老产业的看好。根据测算,“银发经济”将为我国经济贡献新的力量,到2050年银发经济规模将达到近50万亿元,占总消费比重将达到35%。

但另一方面,我们知道,偿付能力承压无疑会给险企股东带来巨大的资金补充压力。因此,在目前养老市场竞争日趋激烈的市场环境下,提升自身盈利能力,才是恒安标准养老当下所要做的第一要义。

来源:每财网